最近小新跟會員溝通過程中,發現有不少會員認為:

“沒有工傷保險,才需要一份意外險;如果有了工傷保險,意外險就沒必要入手了。”真的是這樣么?

例如:

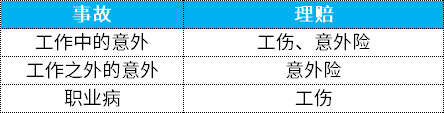

①大A,小區遛彎,意外滑倒受傷,工傷保險不能賠,但意外險可以賠;

②大A,因為工作中需要長期接觸粉塵,結果得了塵肺:工傷保險可以賠付,但意外險不賠。

生活、休閑娛樂時間發生的意外,工傷保險沒法保障。

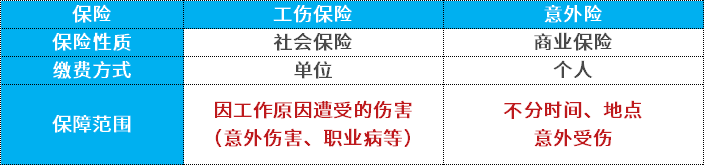

一、意外險和工傷保險有哪些區別

簡單理解如下:

意外險 是指在意外事故發生時,由保險公司按照合同約定向被保險人支付一定的保險金,用於支付因意外事故導致的醫療費用、傷殘賠償、身故賠償等費用。意外險 適用於各種意外 事 故,如車禍、跌倒、被砸 傷 等 。意外險的 保障范圍 一 般比較廣泛, 保 障時間也比較長 , 通常可以 保 障一年或 者 更長時間 。

工傷 保險 是指在勞動者因工作原因在工作時間和工作場所內發生意外傷害,或者因工作原因導致職業病發生時,按照工傷保險規定向勞動者支付一定的工傷保險金,用於支付因工傷事故導致的醫療費用、傷殘賠償、身故賠償等費用。工傷保險適用於在工作期間發生的意外事故和職業病。工傷保險的保障范圍比較有限,只保障 在工作 期間發生 的 事故和職業病,保障 時 間也比較短 , 只能保障在 工 作期間 。

因此, 兩者結合能讓我們得到更好的保障。

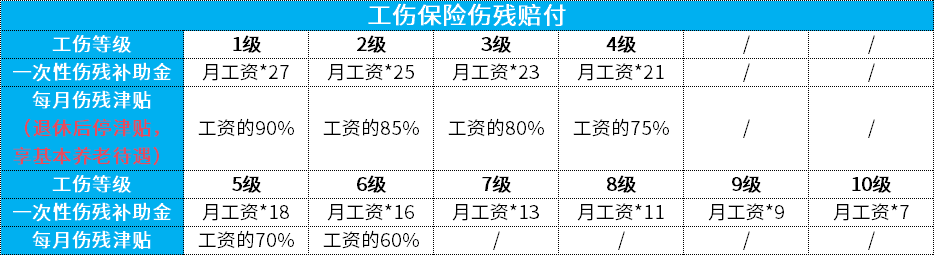

二、傷殘賠付,工傷保險怎么賠?

工傷保險傷殘等級的劃分是按照《工傷保險條例》根據嚴重程度分為1-10級,等級越小,傷得越嚴重,不同傷殘等級的賠付也不同。

根據《工傷保險條例》第三十五條-第三十七條。工傷保險對工傷員工的賠償標准:

其中1-4級傷殘在退休後,停發傷殘津貼,但可以享受基本養老保險待遇。

5-6級傷殘,由用人單位安排適當工作,如果難以安排,可以領取傷殘津貼;如果工傷職工提出離職,解除勞動關系後,由工傷保險基金支付一次性工傷醫療補助金,由用人單位支付一次性傷殘就業補助金。

7-10級傷殘,只有一次性傷殘補助金。 如果合同期滿或者工傷職工提出接觸勞動,也是由工傷保險基金支付一次性工傷醫療補助金,由用人單位支付一次性傷殘就業補助金。

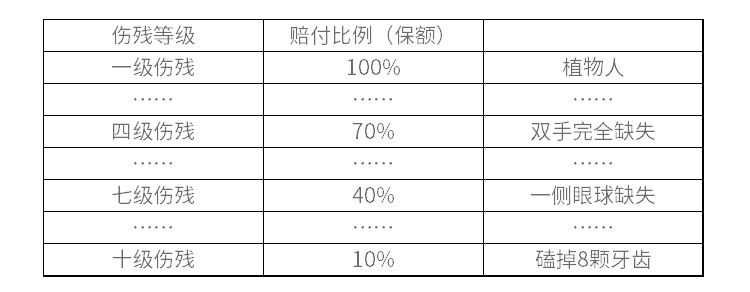

三、意外險的保障有哪些,意外傷殘怎么賠?

意外傷殘\身故:給付型,也就是直接給錢的。 傷殘,會按照傷殘等級給與相應補償款,身故,則全額補償。

意外醫療:報銷型 ,報銷在醫院的各種花費,藥品費、治療費、檢查費,手術費等都能報。

意外險價格便宜,杠杆高,大部分人會作為人生的第1份保險。

購買前仔細閱讀保險條款.。

其中意外傷殘,依據保險合同約定,

經司法鑒定機構鑒定符合《人身保險傷殘評定標准》,

按等級賠付,具體分為1-10級

綜上,能賠多少,工傷保險的賠付與工資掛鉤,意外險則是意外保額決定的,只要你買的高,賠付自然也多!

四、選購意外險,需要先了解下職業等級

保險公司考慮到賠付因素,對意外險的職業類別要求比較嚴。

越是高風險、越需要保障的人,保險可能越難買。並且保額低,價格高!

所以,選購意外險,需要先了解下職業等級。

1-3類職業: 坐辦公室人群/外出辦事人員等,如政企內勤,業務員,家庭主婦,老師學生,IT程序員,金融從業者等低風險職業;因為發生意外的概率相對較低、杠杆比高,能用非常少的保費獲得較高的保障。

4類職業: 一般工人/體力勞動者等,如客運司機,農牧業工人,室內裝潢工、快遞員等中風險職業;4類職業可投保的意外險,保費一般是1-3類職業同等保障的2~3倍左右。

5-6類職業: 建築工程、運輸、機械制造等高危行業的操作人員,如工程車司機、建築安裝工、電焊工、貨車司機、操作工、消防員等高風險職業。他們可投保的意外險,相對要少得多。

原创文章,作者:admin,如若转载,请注明出处:https://szjm666.com/caijing/insurance/8365/